Pojem ESG se pomalu dostává do povědomí i v zemědělství, navíc několika velkých zemědělských podniků se už letos přímo dotýká. Může se stát, že v důsledku aktuálního vývoje světové politiky bude ESG reporting v EU odložen nebo zjednodušen. Na to ale ti, kterých se tato součást praktické realizace Green Dealu týká, nemohou spoléhat. Pokud nepočítáme velké zemědělské holdingy, bude za rok 2025 několik největších zemědělských družstev a akciovek v rámci výroční zprávy muset přiložit ESG report. Ostatní zemědělské podniky do tohoto režimu vstoupí později, ale i kdyby ne, pravděpodobně po nich takové zprávy nebo jejich data, budou vyžadovat velcí odběratelé, dodavatelé a financující banky, které je budou nuceny začlenit do svých ESG reportů. Tomuto provázání dodavatelsko – odběratelských vztahů se říká HODNOTOVÝ ŘETĚZEC, který bude každý podnik ve svém ESG reportu zmapovat. No a dál nám do celého systému vstupují vztahy se zaměstnanci, státem a kontrolními orgány a velmi důležité vztahy s komunitami, především obcemi, na jejichž katastrech zemědělský podnik pracuje, a které rovněž mohou vyžadovat pravidelné nahlížení do ESG reportů. Zpracování prvního ESG reportu bude velmi náročné zejména pro manažery a účetní a pravděpodobně se to neobejde bez poradenské firmy a bude to stát nějaké peníze. Opatrnou útěchou může být, že v dalších letech už budete report pouze aktualizovat. Pečlivě a nápaditě sestavený ESG report může být také dobrou prezentací pro komunity a obce, s nimiž se občas zemědělské podniky dostávají do střetů. Také v případě bankovního financování to může přinést pozitivní body v podobě tzv. zelených úvěrů na udržitelné projekty, které budou úrokově výhodnější a banky budou za jejich podíl ve svém portfoliu přímo hodnoceny. Proto se také banky v zavádění ESG profilují nejvíce.

Pečlivě a nápaditě sestavený ESG report zemědělského podniku může být dobrou prezentací pro okolní komunity a obce.

Kdo musí podávat ESG report?

To určuje směrnice CSRD. Je nutné sledovat aktuální parametry. Report bude součástí auditované výroční zprávy.

Za rok 2025 Podniky, které splňují alespoň 2 ze 3 kritérií:

Celková aktiva 25 mil. €

Čistý obrat 50 mil. €

Prům. počet zaměstnanců: 250

Za rok 2026 Malé a střední podniky, které mají veřejně obchodované cenné papíry.

Strukturu ESG reportu si sestavíte sami

Narozdíl od účetních výkazů, které mají jasně danou strukturu a náležitosti, bude ESG report vypadat úplně jinak u jednoho podniku a úplně jinak u jiného. Každý podnik si totiž sám zvolí kritéria a ESG indikátory, které bude hodnotit a v následujících letech sledovat, zda se zlepšují, stagnují nebo zhoršují. Existují směrnice CSRD, CSDDD, ESRS 1, ESRS 2, které stanovují náležitosti ESG reportů. Ty jsou však spíše vodítkem a je na vás, co si do reportu dáte a co považujete ve vašem konkrétním případě za důležité pro udržitelnost. Reporty nebude žádná autorita hodnotit. Budou sice podléhat auditu jako celá výroční zpráva, ale je na vás, co jimi chcete říci a napoprvé stanovené indikátory už byste pak nadále měli sledovat a vyhodnocovat. Vaše ESG reporty budou spíše pod tlakem členů vašeho hodnotového řetězce a bank, které vás financují, protože vy, jako součást jejich hodnotového řetězce, ovlivňujete jejich udržitelnost. ESG report bude spíše popisnou slohovou záležitostí než tabulkovým souhrnem čísel. Proto je zde volná příležitost pro kreativitu a nápady. Pokud jej atraktivně zpracujete i graficky, může být zajímavým artefaktem pro vaši pozitivní prezentaci.

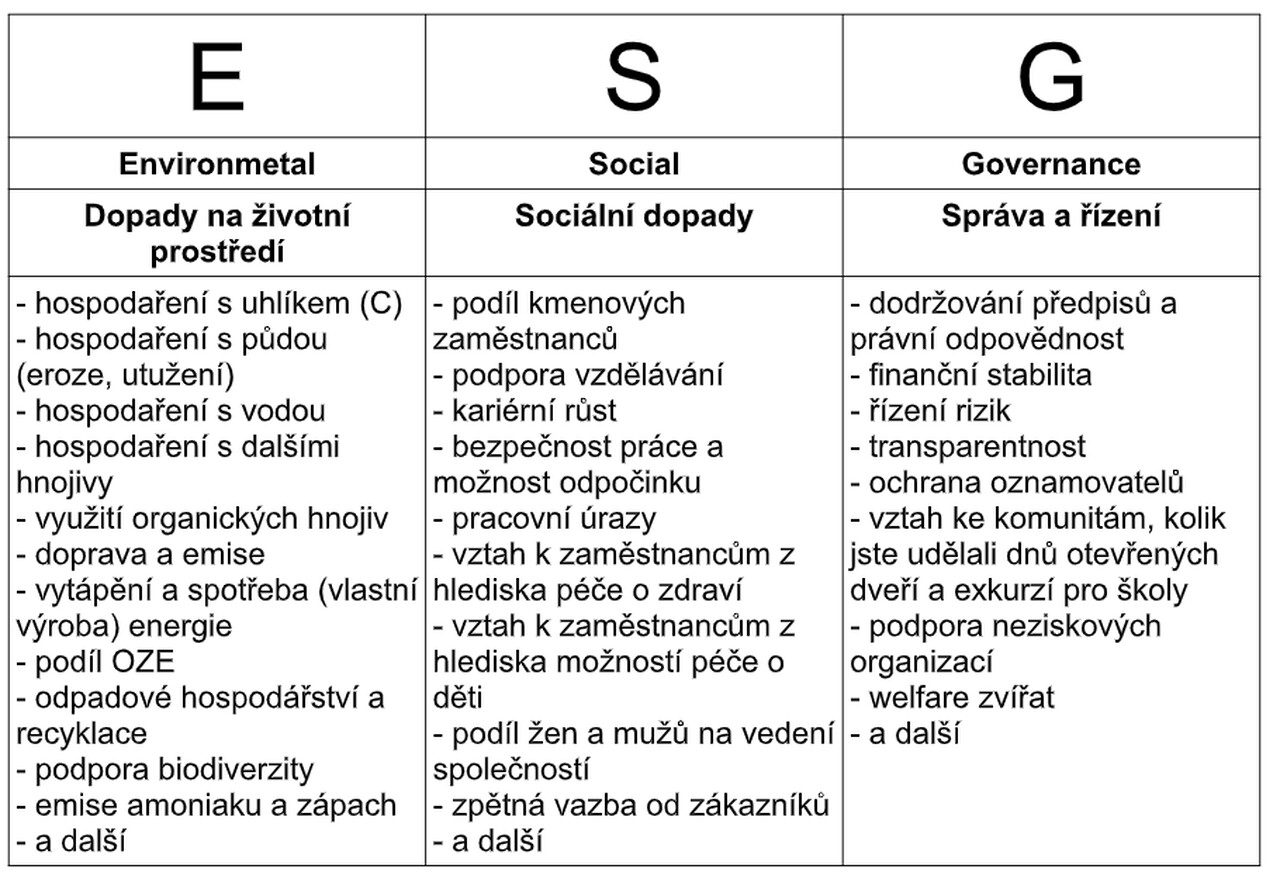

Co je vlastně ESG?

Jde o soubor kritérií hodnocení společnosti, který hodnotí robustnost správy a řízení společnosti a její schopnost řídit environmentální a sociální dopady. Stručněji řečeno, sami se hodnotíte v oblasti udržitelnosti ekologických dopadů, toho, jak se chováte k zaměstnancům a komunitám a ke všem tzv. STAKEHOLDERŮM, tedy ke všem společnostem, skupinám lidí a jednotlivcům, se kterými při své činnosti přicházíte do styku a ovlivňujete je nějak, a nebo oni vás. Vychází se z přístupu Freemana (2010), že role podnikání nespočívá jen ve zvyšování hodnoty podniku pro jeho vlastníky, ale v generování hodnot pro všechny zainteresované strany. Dále je to pak samozřejmě udržitelnost ve vztahu k životnímu prostředí a sociálních dopadů.

V zemědělství budou specifickými a zároveň velmi důležitými indikátory hospodaření s uhlíkem a welfare zvířat. Přičemž v případě uhlíku je zemědělství jedním z mála oborů, které dokáže uhlík i stahovat z atmosféry a být tedy pozitivním hráčem.

V zemědělství budou specifickými a zároveň velmi důležitými indikátory hospodaření s uhlíkem a welfare zvířat.

Dvojí významnost – materialita

Dvojí významnost deklaruje, že podnik jednak svou činností působí na životní prostředí a společnost (= významnost dopadů) a zároveň vnější vlivy, jako dodavatelé, společnost a prostředí, v němž se podnik nachází, působí na podnik zvnějšku (= finanční významnost). Podnik se bude muset na svou činnost podívat z těchto dvou hledisek, podívat se na koho a na co působí on a naopak kdo a co ovlivňuje podnik zvnějšku a zvolit si na základě toho hodnotící indikátory. Dopady na okolí mohou být negativní, ale i pozitivní. Např. zvýšená doprava nebo naopak zaměstnanost v komunitě. Do finanční významnosti, která ovlivňuje podnik zvnějšku je potřeba zahrnout i zdroje (dodavatele) nebo rizika vyplývající z umístění podniku (záplavy, sucho apod.).

Hodnotový řetězec

Lze částečně charakterizovat dodavatelsko – odběratelským řetězcem daného podniku. Nejde však jen o dodavatele vstupů a odběratele produkce, ale o všechny podnikatelské i nepodnikatelské subjekty, s nimiž je hodnocený podnik v aktivním či pasivním vztahu. Všechny tyto subjekty totiž do podniku vnášejí nebo naopak odebírají nějaké hodnotitelné vlivy. Např. zemědělský podnik si bude muset u dodavatele zjistit, jaká je uhlíková stopa vyplývající z nakoupených průmyslových hnojiv, aby tento podíl zahrnul do své uhlíkové stopy. Lze předpokládat, že výrobci budou muset takové informace zahrnout do prodejní dokumentace. Jako jeden z prvních úkolů při tvorbě ESG reportu bude vytvoření mapy celého hodnotového řetězce. Tedy zmapovat všechny subjekty, od kterých něco nakupujeme, nebo jim dodáváme, nebo od nich odebíráme služby, nebo je nějak materiálně podporujeme apod. Ty všechny se svou činností mohou totiž „propisovat“ do našeho ESG hodnocení. Toto je i vysvětlení, proč podniky, které nebudou mít přímo povinnost předkládat ESG report, budou do tohoto procesu stejně vtaženy svými odběrateli a bankami. Ať jste třeba malý podnik, tak vždy jste totiž součástí hodnotového řetězce někoho většího.

EU Taxonomie

Toto nařízení obsahuje seznam hospodářských činností, specifikovaných technickými kritérii, které významně přispívají k naplnění environmentálních cílů. Zkrátka jde o činnosti, které EU uznává v souladu s principy udržitelnosti. Naposledy jste se s tímto pojmem mohli setkat, když se diskutovalo, zda jaderná energie bude zařazena do EU taxonomie jako udržitelný zdroj. Podnik bude muset jednotlivé své činnosti zařadit, zda jsou či nejsou ZPŮSOBILÉ, čili zahrnuté v EU Taxonomii. Způsobilé činnosti se ještě mohou dělit na ty v souladu s taxonomií, čili udržitelné, a na ty, které nejsou v souladu s taxonomií a neplní screeningová kritéria. Podnik bude dále sledovat jaký podíl na obratu, investicích a nákladech mají jednotlivé druhy činností z hlediska EU Taxonomie a bude se v tom snažit zlepšovat a posunovat se směrem výše v podílu způsobilých udržitelných činností. Velmi se tím budou řídit banky, které na projekty v souladu s EU Taxonomií rády poskytnou tzv. zelený úvěr s nižší úrokovou sazbou, protože to bude pozitivně vstupovat do jejich ESG hodnocení. Toto je jedna z příležitostí jak dobře využít váš ESG reporting. EU Taxonomie je živý dokument, jehož seznamy se mohou v čase měnit a je potřeba to sledovat. Připravuje se rovněž zavedení EU Sociální taxonomie.

IRO – analýza rizik a příležitostí

Impacts, Risk, Opportunities – dopady, rizika, příležitosti. Při tvorbě a následném vyhodnocování ESG reportů je potřeba si analyzovat příležitosti, rizika a dopady z dění a změn, na která přicházíme při analýze našeho podnikání z hlediska ESG a pokud se chceme ve zvolených indikátorech zlepšovat. Zaváděné změny v podniku totiž mohou přinést jak pozitivní, tak negativní dopady. Je důležité zahrnout do analýzy tzv. dvojí materialitu, tedy dopady naší činnosti na okolí a naopak naše přizpůsobování vlivům z okolí a to v celém hodnotovém řetězci našeho podnikání.

Jako příklad lze uvést welfare zvířat, které je dnes mediálně velmi sledováno. Zvláště podniky, které mají finální produkci masných a mléčných výrobků a prodávají koncovým zákazníkům, mohou identifikovat jako příležitost pro zvýšení prodeje to, že budou otevřeně prezentovat svůj chov zvířat a zlepšování welfare. Zde je reputační riziko v tom, že pokud se ve spolupráci se zaměstnanci nepodaří toto zlepšování welfare správně realizovat a přijde se na nějaké špatné zacházení se zvířaty, může to znamenat o to větší odliv zákazníků. Pozitivním dopadem, pokud se to naopak podaří, bude nejen zvýšení prodeje a zájem zákazníků, ale i lepší zdraví zvířat a tím větší přírůstky a lepší efektivita. A nemusí to platit jen pro podniky s finální produkcí. Jak už bylo výše řečeno, taková pozitivní data budou vyhledávat i velké nakupující masokombináty nebo financující banky, aby si je začlenily do svých ESG reportů.

Uhlíková stopa – specifikum a příležitost

Jak už bylo výše zmíněno, pro zemědělské ESG reporty bude významným a velmi rozsáhlým indikátorem hospodaření s uhlíkem. Může to být dokonce příležitost, neboť zemědělství svou činností umí uhlík z atmosféry vázat do půdy a vytváří se mnoho projektů, kde jiné podnikatelské subjekty, které potřebují nepřímo snížit svou uhlíkovou stopu, nabízí zemědělcům peníze za uložení uhlíku do půdy. Sledování koloběhu uhlíku v zemědělském podniku bude tedy velmi komplexní a poměrně náročné. Neobejde se to, alespoň zpočátku, bez spolupráce s výzkumníky,

specializovanými poradci a dodavateli. Zemědělský podnik totiž bude muset sledovat nejen své přímé emise uhlíku, např. z vlastní dopravy (tzv. SCOPE 1), ale i nepřímé, z nakoupených vstupů. Jednak třeba z nakoupené elektřiny a tepla, příp. chladu (SCOPE 2), ale zejména z nakupovaných dalších vstupů (SCOPE 3), jako jsou hnojiva, paliva, chemikálie, cizí doprava atd. Tedy jakou uhlíkovou stopou se podepisují tyto nakoupené vstupy, to bude nutné zahrnout do našeho ESG reportu. Zde bude důležitá spolupráce s dodavateli, kteří budou muset taková data o výrobcích zahrnout do obchodní dokumentace. Pro zemědělství bude specifické, že může naopak vykazovat ukládání uhlíku do půdy. To je příležitost pro pozitivní prezentaci zemědělského podniku a dokonce na tom bude možno i něco vydělávat. Zde bude pravděpodobně nutno ve spolupráci s výzkumníky vyvinout standardní tabulky s nějakou certifikací pro různé pěstitelské systémy, plodiny a půdní podmínky, protože je asi nemyslitelné neustále měřit, o kolik se na každém poli zvýšil nebo snížil obsah uhlíku v půdě.

Závěr – sbírejte data a inspirujte se

ESG reporty jsou nyní součástí evropské legislativy a jaký bude další vývoj nikdo neví. Bude nutno se k tomu postavit a pokud možno si najít pozitiva. Každopádně, kdyby nic jiného, je to zajímavá osnova pro analýzu podnikání z hlediska dopadů na životní prostředí a vztahy s komunitami, zaměstnanci a odběrateli. Může z toho vyplynout další zvyšování efektivity podniku, třeba tím, že najdeme ekonomické a zároveň ekologické postupy hospodaření např. formou precizních technologií nebo využití OZE na výrobu energií pro vlastní spotřebu apod.

Marketingová komunikace je také důležitá, zejména ve vztahu k veřejnosti a obcím, kde zemědělství je mediálně často vykreslováno negativně. A tak dobrovolný a třeba zjednodušený ESG report může být pěknou prezentací zemědělského podniku pro veřejnost. Inspirující je např. ESG report Plzeňského Prazdroje, který má přímý vztah k zemědělství a najdete jej na tomto odkazu: https://udrzitelnost.prazdroj.cz/zprava-o- udrzitelnosti/

Proto nic nezkazíte, pokud již nyní začnete v podniku sbírat časové řady dat souvisejících s hospodařením a udržitelností, vztahy se zaměstnanci a komunitami. V zemědělství máme rádi pragmatický přístup, proto si jej najdeme i zde a využijeme zdánlivých překážek k efektivitě. Uvedené informace seznamují se základními pojmy. V praxi je nutno sledovat aktuální platnou legislativu a její požadavky.

Ing. Václav Jirka

absolvent kurzu ESG v teorii a praxi, VŠE v Praze, 2024

vaclav.jirka@centrum.cz